Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Depuis 2015, le paysage brassicole français vit une véritable métamorphose. Alors que nos voisins européens nous regardaient de haut avec leurs traditions houblonnées séculaires, la France rattrape progressivement son retard avec des chiffres qui donnent le tournis :

Cette décennie marque un tournant historique où quantité et qualité évoluent de concert, redessinant complètement notre rapport à la mousse dorée. Plongeons ensemble dans cette analyse détaillée qui révèle comment la France s’impose progressivement comme un acteur incontournable du monde brassicole.

Le marché de la bière en France traverse une phase de mutation profonde. Entre résilience face aux aléas climatiques et adaptation aux évolutions sociétales, les dynamiques actuelles révèlent un secteur en mouvement. Après des années de recul, la légère reprise observée depuis une décennie interroge autant qu’elle rassure. Elle témoigne d’un rééquilibrage fragile, façonné par des déterminants multiples : habitudes de consommation, contraintes économiques, mais aussi facteurs culturels et géographiques. Ces éléments combinés dessinent une cartographie contrastée, où tendances nationales et spécificités locales se superposent pour façonner l’avenir de la filière.

La trajectoire de la consommation française dessine une courbe intéressante. Après trois décennies de chute libre, nous assistons depuis dix ans à une inversion de tendance remarquable. Les 33 litres par habitant atteints en 2025 représentent une progression de 10% qui peut paraître modeste, mais qui rompt avec une spirale négative installée depuis les années 1990.

Cette remontée masque des variations annuelles importantes. L’année 2024 illustre parfaitement la sensibilité météorologique du secteur avec une baisse de 3% directement liée à un été particulièrement maussade. Les mois de juin (-9,1%), juillet (-9,4%) et septembre (-9,8%) témoignent de cette dépendance aux conditions climatiques qui influence drastiquement les achats impulsifs et la consommation en terrasse.

L’analyse territoriale révèle des écarts significatifs. L’Île-de-France enregistre les plus fortes variations (-5,2% en 2024), suivie du Sud-Ouest (-3,9%). Ces chiffres reflètent non seulement les conditions météo locales, mais aussi les habitudes culturelles régionales. Les régions du Nord et de l’Est conservent une culture brassicole plus ancrée, héritée de leur proximité avec les grands bassins brassicoles européens.

Le contexte économique joue également sa partition. L’inflation, bien que moins marquée sur la bière que sur d’autres produits, pèse sur les budgets familiaux. Les jeunes actifs, traditionnellement gros consommateurs, revisitent leurs priorités de dépenses, ce qui explique partiellement le transfert générationnel vers d’autres boissons alcoolisées.

Les modes de consommation d’alcool connaissent une mutation profonde, portée par de nouveaux arbitrages générationnels et des pratiques domestiques inédites. Entre quête d’authenticité et recherche d’expériences différenciantes, les jeunes générations bouleversent les hiérarchies établies, tandis que la maison s’affirme comme un lieu central de convivialité. Ces évolutions, loin d’être anecdotiques, redessinent la carte des préférences et imposent aux acteurs du marché une adaptation rapide face à des attentes en constante évolution.

Le phénomène le plus surprenant de cette décennie concerne l’évolution des préférences chez les jeunes consommateurs. Pour la première fois dans l’histoire récente, le vin devient la boisson alcoolisée préférée des 18-25 ans, reléguant la bière au second plan. Cette mutation bouleverse tous les codes établis et interroge sur les facteurs sociologiques à l’œuvre.

Les cocktails complètent ce nouveau triptyque en s’installant solidement en deuxième position. Cette évolution reflète une recherche d’expériences gustatives diversifiées et une approche plus hédoniste de la consommation alcoolisée. Les jeunes privilégient désormais la qualité sur la quantité, préférant savourer un bon verre plutôt que de multiplier les consommations.

Parallèlement, les habitudes de consommation à domicile se transforment radicalement. Selon les données de FranceAgriMer, la bière représente aujourd’hui 45% des volumes d’achats de boissons alcoolisées des ménages français pour leur consommation domestique, contre seulement 29% entre 2007-2011. Cette progression spectaculaire témoigne d’une démocratisation et d’une banalisation de la bière dans le quotidien français.

Cette évolution s’accompagne d’une sophistication des achats. Les consommateurs délaissent progressivement les bières industrielles au profit de références plus qualitatives, quitte à réduire les volumes. Cette tendance explique en partie pourquoi la progression en valeur surpasse largement celle en volume.

L’univers brassicole français vit une décennie hors norme, marquée par une expansion sans précédent suivie d’un nécessaire retour à l’équilibre. Ce mouvement, à la fois spectaculaire et structurant, illustre la vitalité d’un marché où se croisent passion entrepreneuriale, engouement pour le local et exigences croissantes de qualité. Derrière la multiplication des projets et la montée en puissance des microbrasseries, se dessine désormais une phase de consolidation qui redéfinit les règles du jeu et impose une nouvelle maturité à l’ensemble de la filière.

Le chiffre donne le vertige : la France compte désormais 2 586 brasseries en activité, soit une multiplication par quatre en dix ans. Cette explosion fait de l’Hexagone le premier pays européen en nombre de brasseries, devançant même l’Allemagne qui comptait pourtant des siècles d’avance. Cette croissance témoigne d’un véritable engouement pour l’entrepreneuriat brassicole et d’une démocratisation des techniques de brassage.

Cette croissance exponentielle s’explique par plusieurs facteurs convergents : simplification des démarches administratives, baisse des coûts d’équipement, multiplication des formations spécialisées et surtout, appétit croissant des consommateurs pour les produits locaux et authentiques. Chaque région française développe désormais son écosystème brassicole avec ses spécialités et ses ambassadeurs.

L’année 2024 marque une inflexion notable avec 108 fermetures contre seulement 33 ouvertures, soit un ratio de 0,3 comparé aux 2 de 2022. Cette consolidation du secteur était prévisible après l’euphorie des années précédentes. Elle témoigne d’une professionnalisation nécessaire et d’une sélection naturelle qui favorise les acteurs les plus solides économiquement et les plus cohérents dans leur positionnement.

Cette maturation bénéficie paradoxalement au secteur dans son ensemble. Les brasseries survivantes développent une expertise accrue et proposent des produits de meilleure qualité. Le consommateur y gagne en diversité qualitative, même si l’offre quantitative se rationalise progressivement.

Focus chiffres : 75% des brasseries indépendantes privilégient la vente directe et 65% s’appuient sur les commerces locaux, créant ainsi un maillage territorial dense qui renforce l’économie locale.

Le marché brassicole français entre dans une phase où la qualité prime désormais sur la quantité. Loin de se limiter à une tendance passagère, cette montée en gamme traduit une transformation structurelle des attentes des consommateurs, prêts à investir davantage pour une expérience sensorielle enrichie et des produits porteurs de sens. Derrière cette évolution, se dessinent de nouveaux marqueurs identitaires – authenticité, ancrage local et créativité – qui redéfinissent les codes traditionnels et installent durablement la bière dans l’univers des produits premium.

Les bières de spécialité détiennent aujourd’hui 57% des parts de marché en valeur, marquant une transformation profonde du paysage brassicole français. Cette domination économique témoigne d’une montée en gamme généralisée et d’une acceptation par le consommateur de payer plus cher pour une expérience gustative supérieure.

Les bières artisanales, segment le plus dynamique, représentent entre 7 et 8% du marché français avec un chiffre d’affaires de 680 millions d’euros. Ces chiffres, bien qu’encore modestes en volume, génèrent une création de valeur disproportionnée. Cette situation illustre parfaitement le phénomène de premiumisation qui caractérise l’évolution du secteur.

Cette montée en puissance s’explique par la recherche croissante d’authenticité et de produits locaux par les consommateurs. Le « made in France » brassicole séduit par sa traçabilité et sa capacité à raconter une histoire. Chaque brasserie développe son identité territoriale, s’appuyant sur les ressources locales et les traditions régionales.

Cette tendance s’accompagne d’une diversification des styles et des saveurs. Les brasseurs français n’hésitent plus à revisiter les grands classiques internationaux tout en créant leurs propres recettes. Cette créativité débridée enrichit considérablement l’offre disponible et fidélise une clientèle en quête de découvertes.

| Année | Nombre de brasseries | Consommation par habitant (litres) | Part des bières de spécialité (%) |

|---|---|---|---|

| 2015 | 600 | 30 | 35 |

| 2018 | 1200 | 31 | 42 |

| 2021 | 2000 | 32 | 48 |

| 2025 | 2586 | 33 | 57 |

Ce tableau illustre la corrélation entre l’augmentation du nombre de brasseries et la progression des bières de spécialité, confirmant que la diversification de l’offre tire la qualité vers le haut.

La filière brassicole française ne se contente plus d’augmenter ses volumes : elle réinvente ses codes. L’essor fulgurant des bières sans alcool, la montée en puissance des styles audacieux comme les IPA, et la multiplication des créations éphémères traduisent un secteur en quête permanente de renouvellement. Cette dynamique se conjugue à une exigence croissante de durabilité, où le bio, les circuits courts et la réduction de l’empreinte écologique deviennent des critères déterminants. Loin d’être anecdotiques, ces mutations dessinent les contours d’un marché à la fois innovant, diversifié et profondément engagé.

Les bières sans alcool connaissent un essor remarquable avec une progression de 147% en cinq ans. Cette croissance spectaculaire répond à plusieurs tendances sociétales convergentes : préoccupations de santé publique, évolution des modes de consommation, et recherche d’alternatives pour les moments où l’alcool n’est pas souhaitable.

74% des professionnels du secteur CHR (Café, Hôtel, Restaurant) constatent une augmentation de la demande pour ce segment. Cette progression s’explique aussi par l’amélioration qualitative des produits proposés. Les bières sans alcool d’aujourd’hui n’ont plus rien à voir avec les breuvages fades d’autrefois, offrant des profils gustatifs complexes et satisfaisants.

Les India Pale Ale connaissent une forte progression avec 83% des professionnels observant une hausse de leur popularité. Ce style, initialement anglo-saxon, trouve en France un terrain d’expression particulièrement fertile. Les brasseurs français revisitent cette tradition en y apportant leur touche personnelle, créant des variants uniques.

Les brasseries développent des créations éphémères, des bières vieillies en fûts et des collaborations avec des chefs cuisiniers. Cette dynamique créative maintient l’intérêt des consommateurs et génère un phénomène de collection qui fidélise la clientèle. Chaque nouvelle sortie devient un événement attendu par les amateurs.

La durabilité devient centrale avec 30% des brasseries produisant des bières biologiques. Cette tendance s’inscrit dans une démarche d’approvisionnement local et de réduction de l’impact environnemental. Les consommateurs, de plus en plus sensibles aux questions écologiques, plébiscitent ces initiatives responsables.

Cette démarche environnementale va au-delà du simple label bio. Les brasseries développent des circuits courts d’approvisionnement, privilégient les énergies renouvelables et optimisent leur gestion des déchets. Cette approche holistique renforce leur ancrage territorial et leur légitimité sociale.

Dans un contexte marqué par des tensions inflationnistes, la bière se distingue par une relative stabilité tarifaire, qui contribue à préserver son attractivité auprès des consommateurs. Cette modération des prix, conjuguée à la vitalité d’un marché en expansion, confère à la filière un rôle économique de premier plan. Au-delà des chiffres d’affaires, l’impact social et territorial se révèle particulièrement significatif, porté par un tissu de brasseries indépendantes dont l’intensité en emploi en fait un acteur stratégique pour les économies locales.

Le prix moyen du litre de bière a augmenté de 14,3% sur dix ans, passant de 2,80 euros en 2015 à 3,20 euros en 2025. Cette progression, bien que notable, reste modérée comparée à l’inflation générale et aux autres boissons alcoolisées. Cette relative stabilité explique en partie le maintien de l’attractivité de la bière face à ses concurrents directs.

Cette maîtrise tarifaire s’explique par plusieurs facteurs : amélioration des rendements de production, optimisation des circuits de distribution et concurrence accrue entre les acteurs. La multiplication des brasseries génère une pression concurrentielle salutaire qui bénéficie au consommateur final.

Le marché français de la bière génère un chiffre d’affaires de 4,7 milliards d’euros. Cette performance économique se répartit de manière intéressante entre les différents segments. Les brasseries indépendantes, bien que représentant une part modeste en volume, génèrent 80% des emplois de la filière de production avec 6 800 emplois directs.

Cette répartition témoigne de l’intensité en main-d’œuvre du secteur artisanal comparé à l’industrie. Chaque litre de bière artisanale génère proportionnellement plus d’emplois qu’un litre industriel, ce qui renforce l’intérêt économique et social de cette filière pour les territoires.

Dans le concert mondial de la bière, la France joue une partition modeste, héritage d’une culture viticole profondément enracinée. Avec une consommation par habitant bien en deçà des standards européens, l’écart avec les champions historiques souligne un potentiel de croissance encore largement inexploité. Ce contraste, loin d’être une faiblesse, constitue une opportunité stratégique pour les acteurs du marché, dans un contexte où la dynamique mondiale ouvre de nouveaux horizons et redéfinit les zones de développement prioritaires.

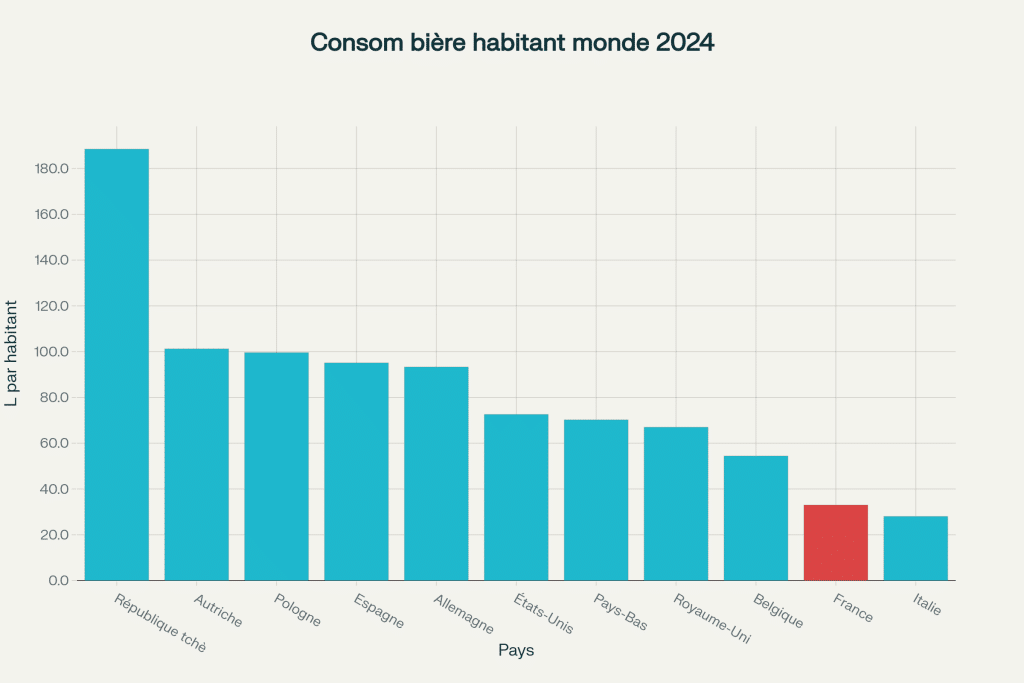

La France occupe une position relativement modeste dans le classement international de la consommation de bière. Avec 33 litres par habitant et par an, elle se situe en dernière position des pays européens et au-delà de la 50ème place mondiale. Cette situation illustre le poids de notre culture viticole traditionnelle.

L’écart avec les grands consommateurs reste considérable. La République tchèque, leader mondial avec 188,5 litres par habitant, consomme 5,7 fois plus que la France. Même nos voisins européens nous surpassent largement : l’Allemagne avec 93,3 litres, la Belgique avec 54,4 litres par habitant.

| Pays | Consommation par habitant (litres/an) | Écart avec la France |

|---|---|---|

| République tchèque | 188,5 | +471% |

| Allemagne | 93,3 | +183% |

| Autriche | 85,2 | +158% |

| Belgique | 54,4 | +65% |

| France | 33,0 | – |

Cette position s’explique par notre culture viticole séculaire où le vin demeure la boisson alcoolisée de référence. Néanmoins, cette situation représente un potentiel de croissance considérable pour le secteur brassicole français.

À l’échelle mondiale, la consommation de bière atteint 192 milliards de litres en 2022, soit une moyenne de 24 litres par habitant. L’Asie domine avec 38% de la consommation mondiale, suivie de l’Amérique (28%) et de l’Europe (26%). Cette répartition révèle les nouveaux bassins de consommation et les marchés émergents.

Pour la France, ces chiffres internationaux révèlent des opportunités multiples : rattrapage progressif sur ses voisins européens, développement de l’export des spécialités françaises et positionnement sur les créneaux haut de gamme où notre savoir-faire peut faire la différence.

Le paysage brassicole artisanal se trouve à un moment charnière, partagé entre tensions économiques et perspectives de développement attractives. Si les signaux de croissance demeurent solides, ils contrastent avec la réalité d’entreprises fragilisées par la hausse des coûts et une concurrence féroce. Dans ce contexte, l’innovation, la diversification et l’ancrage territorial apparaissent comme des conditions essentielles pour transformer les menaces en opportunités et assurer la pérennité d’un secteur en quête d’équilibre.

Malgré la croissance globale, le secteur artisanal fait face à des défis économiques importants. 67% des brasseries jugent leur santé financière moyenne ou mauvaise et 10% envisagent de fermer. Cette situation préoccupante s’explique par l’augmentation des coûts de production, notamment l’énergie et les matières premières.

La concurrence accrue entre les acteurs génère aussi une pression sur les marges. Les brasseurs doivent investir massivement en marketing et en innovation pour se différencier, ce qui pèse sur leur rentabilité. Seules les structures les plus solides financièrement peuvent maintenir cette course à l’excellence.

Les tendances favorables incluent l’essor des bières sans alcool, la demande croissante pour les produits locaux et la diversification des formats. Le fait qu’une bière sur quatre soit désormais vendue en canette illustre cette adaptation aux nouveaux modes de consommation, notamment nomade.

Le tourisme brassicole se développe avec 90% des sites s’inscrivant dans cette logique. Cette dimension expérientielle génère des revenus complémentaires significatifs et renforce l’ancrage territorial des brasseries. Les consommateurs recherchent de plus en plus l’authenticité et le contact direct avec les producteurs.

Les prévisions de croissance du marché français sont estimées à 3,3% par an entre 2024 et 2029. Cette croissance devrait être portée par la premiumisation continue du marché et l’innovation produit. Les segments les plus dynamiques devraient être les bières sans alcool, les bières biologiques et les créations artisanales.

Cette trajectoire positive reste conditionnée à plusieurs facteurs : maintien du pouvoir d’achat des ménages, stabilité des coûts de production et capacité du secteur à renouveler son offre. L’adaptation aux préoccupations environnementales constituera également un enjeu majeur pour conserver la confiance des consommateurs.

L’évolution de la consommation de bière en France depuis 2015 révèle un secteur en transformation profonde et réussie. Si la progression quantitative de 10% peut paraître modeste avec 33 litres par habitant, la révolution qualitative est indéniable avec l’explosion du nombre de brasseries (+331%) et la domination des bières de spécialité (57% du marché en valeur).

Cette mutation s’appuie sur des facteurs structurels durables : recherche d’authenticité, valorisation des produits locaux, sophistication des goûts et diversification de l’offre. Les variations conjoncturelles (météo défavorable, contexte économique) ne remettent pas en cause cette tendance de fond qui positionne la France comme un acteur majeur du renouveau brassicole européen.

L’avenir du secteur dépendra de sa capacité à conjuguer innovation, qualité et accessibilité. Le défi consistera à maintenir cette dynamique créative tout en consolidant économiquement un tissu artisanal encore fragile. La France dispose de tous les atouts pour rattraper son retard historique et s’imposer comme une référence internationale, à condition de préserver l’équilibre entre croissance et durabilité qui caractérise aujourd’hui son modèle brassicole.